棚改让三四线楼市火爆 但这是最后的狂欢

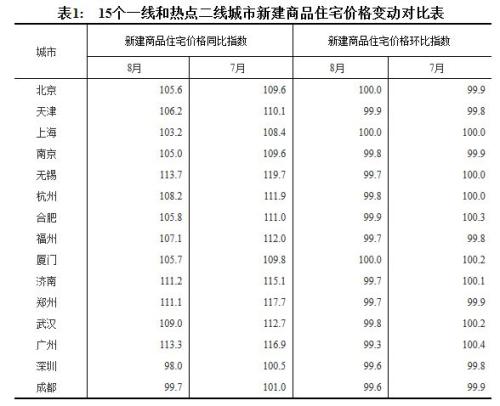

国家统计局9月18日发布“8月份70个大中城市住宅销售价格变动情况”。数据显示,一线和热点二线城市新建商品住宅价格环比全部下降或持平,三线城市的环比涨幅也出现回落,只有1个超过1%。

今年以来,三四线城市住宅销量和房价同比增速均显著超预期,与一二线房地产市场呈现出历史少有的明显分化。三四线的超预期表现是整个房地产市场乃至宏观经济保持韧性的重要方面。但从8月房价情况看,这种分化的情况在减弱。

在三四线城市房地产需求超预期之初,有不少观点将其原因归结为一二线城市的溢出效应,但这不足以解释全国普遍的需求旺盛。事实上,几乎所有三四线城市价格、销量增速都比较高,这一轮房地产需求的强劲扩张显然是全国性的现象。此外,还有不少观点将人口、可支配收入等慢变量作为支撑三四线房地产需求持续旺盛的核心因素。事实并非如此。以人口为例,通过三四线城镇常住人口增速与房价进行对比可发现,二者并无显著的相关关系。因此,我们可排除一二线城市溢出效应等局部变量以及人口等慢变量对全国房地产需求分化的影响。我们应该着眼于总量性的快变量来找寻此轮需求扩张及分化的根源。

一是三四线城市的房地产需求大都没有受到限贷限购的“踩刹车”约束。2015年底中央提出“去库存”,此前央行已连续5次降息至1989年有数据公布以来的最低位,且首套首付比率连续2次调整降至近年来最低位的20%(非限购城市)。这无疑为此次全国性房地产需求扩张创造了宽松的货币条件。2016年10月以来,一二线城市限购限贷政策频出。截至目前,一二线城市中收紧首付政策的城市占比已近80%,实施限购政策的城市占比也达到60%。而三四线城市中首付政策趋严的城市占比仍不到2%,限购的城市占比不足1%。可见,因城施策的情形下三四线城市房地产需求整体上并未受到限贷限购的抑制。

二是棚户区改造及其货币化起到“踩油门”作用,进一步刺激三四线房地产需求。虽然棚户区改造是全国范围实行的民生工程,但其城市分布并不均匀。具体地,全国棚户区改造规模中三四线城市占比高达87%,而一二线城市仅占13%。并且,2015年后,棚户区改造安置方式由传统的实物安置转向货币化安置,而货币化安置本质上是以定向货币宽松的方式助力商品房去库存。通过测算我们发现,2017年1-7月,棚户区改造货币化安置带动三四线城市36%的商品房销售,而一二线城市则只有13%。可见,棚改及其货币化对三四线城市商品房销售带动更强,进一步加剧了此次房地产市场的分化。

未来房地产市场是否继续分化呢?

一方面,以房贷利率趋紧为代表的总量政策“踩刹车”将显著抑制三四线城市的房地产需求。从2008年以来的多轮房地产调控来看,总量政策的效果是极其强大的,利率与房价、销量增速都呈现明显的反向关系。值得一提的是,利率对于房价与销量增速的影响并非体现在当期。测算发现,即期利率与房价增速(6个月后)相关系数最强,与销量增速(4个月后)相关系数最强。因此,当前的利率对于未来房地产的量价走势有着至关重要的影响。房贷利率自今年2季度以来有明显的抬升,融360公布的8月份全国首套房平均利率(其与金融机构个人住房贷款加权平均利率趋同,且是更高频数据,前瞻性更强)已超基准利率,达到5.12%。因此,目前房贷利率“踩刹车”将显著抑制未来三四线城市房地产需求,全国房地产市场难言继续分化。

另一方面,棚改货币化力度趋弱将使得其对三四线城市的“踩油门”刺激作用递减。今年与去年棚改规模基本相同,且开工进度也似乎趋同(根据官方数据,今年1-7月与去年同期开工进度都为78%)。因此,根据去年的进度大致预测,今年三季度棚改将几乎完成全年任务,四季度棚改可能出现乏力。更进一步地,根据未来三年棚户区改造规划,2018-2020年棚改规模将降至年均500万套,显著低于当前,棚改及货币化的“油门”趋弱将进一步降低三四线房地产需求,并缩小其与一二线城市之间的分化。

今年以来,三四线城市住宅销量和房价同比增速均显著超预期,与一二线房地产市场呈现出历史少有的明显分化。三四线的超预期表现是整个房地产市场乃至宏观经济保持韧性的重要方面。但从8月房价情况看,这种分化的情况在减弱。

在三四线城市房地产需求超预期之初,有不少观点将其原因归结为一二线城市的溢出效应,但这不足以解释全国普遍的需求旺盛。事实上,几乎所有三四线城市价格、销量增速都比较高,这一轮房地产需求的强劲扩张显然是全国性的现象。此外,还有不少观点将人口、可支配收入等慢变量作为支撑三四线房地产需求持续旺盛的核心因素。事实并非如此。以人口为例,通过三四线城镇常住人口增速与房价进行对比可发现,二者并无显著的相关关系。因此,我们可排除一二线城市溢出效应等局部变量以及人口等慢变量对全国房地产需求分化的影响。我们应该着眼于总量性的快变量来找寻此轮需求扩张及分化的根源。

一是三四线城市的房地产需求大都没有受到限贷限购的“踩刹车”约束。2015年底中央提出“去库存”,此前央行已连续5次降息至1989年有数据公布以来的最低位,且首套首付比率连续2次调整降至近年来最低位的20%(非限购城市)。这无疑为此次全国性房地产需求扩张创造了宽松的货币条件。2016年10月以来,一二线城市限购限贷政策频出。截至目前,一二线城市中收紧首付政策的城市占比已近80%,实施限购政策的城市占比也达到60%。而三四线城市中首付政策趋严的城市占比仍不到2%,限购的城市占比不足1%。可见,因城施策的情形下三四线城市房地产需求整体上并未受到限贷限购的抑制。

二是棚户区改造及其货币化起到“踩油门”作用,进一步刺激三四线房地产需求。虽然棚户区改造是全国范围实行的民生工程,但其城市分布并不均匀。具体地,全国棚户区改造规模中三四线城市占比高达87%,而一二线城市仅占13%。并且,2015年后,棚户区改造安置方式由传统的实物安置转向货币化安置,而货币化安置本质上是以定向货币宽松的方式助力商品房去库存。通过测算我们发现,2017年1-7月,棚户区改造货币化安置带动三四线城市36%的商品房销售,而一二线城市则只有13%。可见,棚改及其货币化对三四线城市商品房销售带动更强,进一步加剧了此次房地产市场的分化。

未来房地产市场是否继续分化呢?

一方面,以房贷利率趋紧为代表的总量政策“踩刹车”将显著抑制三四线城市的房地产需求。从2008年以来的多轮房地产调控来看,总量政策的效果是极其强大的,利率与房价、销量增速都呈现明显的反向关系。值得一提的是,利率对于房价与销量增速的影响并非体现在当期。测算发现,即期利率与房价增速(6个月后)相关系数最强,与销量增速(4个月后)相关系数最强。因此,当前的利率对于未来房地产的量价走势有着至关重要的影响。房贷利率自今年2季度以来有明显的抬升,融360公布的8月份全国首套房平均利率(其与金融机构个人住房贷款加权平均利率趋同,且是更高频数据,前瞻性更强)已超基准利率,达到5.12%。因此,目前房贷利率“踩刹车”将显著抑制未来三四线城市房地产需求,全国房地产市场难言继续分化。

另一方面,棚改货币化力度趋弱将使得其对三四线城市的“踩油门”刺激作用递减。今年与去年棚改规模基本相同,且开工进度也似乎趋同(根据官方数据,今年1-7月与去年同期开工进度都为78%)。因此,根据去年的进度大致预测,今年三季度棚改将几乎完成全年任务,四季度棚改可能出现乏力。更进一步地,根据未来三年棚户区改造规划,2018-2020年棚改规模将降至年均500万套,显著低于当前,棚改及货币化的“油门”趋弱将进一步降低三四线房地产需求,并缩小其与一二线城市之间的分化。

(

编辑:沈旦莹

)

上一篇:资本涌入一线城市租房 存量地产成香饽饽

下一篇:没有了

延伸阅读:

最新资讯

-

8月土地市场成交...

2017年8月,土地市场成交规模再度...

-

棚改让三四线楼市...

国家统计局9月18日发布“8月份70...

-

资本涌入一线城市...

近日,上海出台了《关于加快培育和...

-

首付凑不齐购房用...

消费金融是最近几年金融圈的一个...

-

济南等15热点城市...

18日上午,国家统计局最新发布了8...

家居生活

-

地中海装修风格看...

谁说在家和享受海边景色不能兼备...

-

如何装修房子最省...

房子装修处处要花钱,如何装修房子...

-

新房验收需要检测...

房子验收是一件比较复杂的事情,若...

-

毛坯房收房注意事...

对于如何来收房的问题,相信很多购...

-

你用得到的8大创...

在家装中,经常有一些不好解决的设...

网友评论